การกำหนดสมมติฐานของการคำนวณผลประโยชน์พนักงานสำหรับมาตรฐาน TAS19

- 26 ก.ย. 2568

- ยาว 1 นาที

อัปเดตเมื่อ 4 พ.ย. 2568

หน้าที่ของนักคณิตศาสตร์ประกันภัย ในการคำนวณผลประโยชน์พนักงานตามมาตรฐานบัญชีฉบับที่ 19 (TAS19) นั้นมีอยู่หลายส่วน 1ในนั้นคือการกำหนดสมมติฐาน ดังนั้นในบทความนี้ เราจะมาดูกันว่าสมมติฐานมีที่มาอย่างไรบ้าง

ก่อนอื่นต้องเข้าใจก่อนว่าการกำหนดสมมติฐานไม่ได้กำหนดตามสถิติของบริษัทเท่านั้น เพราะว่าเมื่อเราได้สถิติของบริษัทมาแล้ว สิ่งสำคัญคือจะต้องพิจารณาว่าสถิตินี้มีความน่าเชื่อถือมากน้อยเพียงใด โดยพิจารณาจากจำนวนข้อมูลพนักงาน และจำนวนปีที่ทำสถิติ

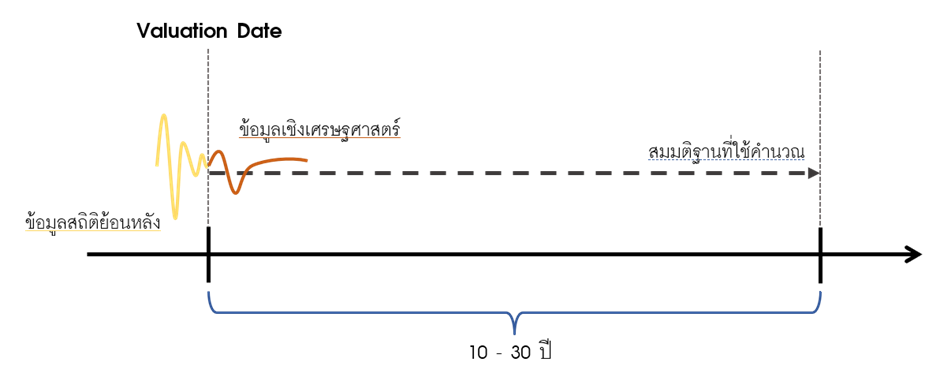

การตั้งสมมติฐานที่ถูกต้อง ต้องใส่ Forward-looking View ซึ่งเป็นการมองไปข้างหน้า เหมือนนักเศรษฐศาสตร์ด้วย อาจจะไม่สามารถเชื่อสถิติได้เสมอไป เพราะสถิติเพียง 2 – 3 ปี ไม่สามารถระบุว่า อีก 10 – 30 ปี บริษัทจะเป็นเหมือนสถิติที่เก็บมา ดังภาพต่อไปนี้

จากภาพ จะเห็นว่ามีข้อมูลย้อนหลังและข้อมูลเชิงเศรษฐศาสตร์เพียงไม่กี่ปีเท่านั้น แต่ในการคำนวณผลประโยชน์พนักงานตามมาตรฐาน TAS19 หรือ IAS19 จะเป็นการคำนวณไปยังอนาคต 10 – 30 ปี ดังนั้นจึงต้องอาศัยผู้เชี่ยวชาญที่มีประสบการณ์ในการกำหนดสมมติฐาน เพื่อให้ได้สมมติฐานที่เหมาะสม และได้ผลการประเมินที่ถูกต้อง

โดยเราสามารถสรุปปัจจัยที่จะต้องนำมาพิจารณาในการตั้งสมมติฐานให้เหมาะสมตามมาตรฐาน TAS19 ได้ดังนี้

สมมติฐานเดิมของบริษัทที่เคยใช้ในการคำนวณผลประโยชน์พนักงานตาม TAS19 ครั้งก่อนหน้า เนื่องจากสมมติฐานที่นักคณิตศาสตร์ประกันภัยมองว่าเหมาะสมในอดีต ก็สามารถใช้สะท้อนสถิติของบริษัทในอดีตได้เช่นกัน ซึ่งจะทำให้นักคณิตศาสตร์ประกันภัยที่คำนวณใหม่มีข้อมูลในอดีตมากขึ้น

รวมถึงในการตั้งสมมติฐาน เมื่อคำนวณสถิติออกมาได้แล้ว จะต้องพิจารณาต่อไปว่า สถิติที่เกิดขึ้นนั้นใกล้เคียงกับสมมติฐานเดิมหรือไม่ หากสถิติยังใกล้เคียงกับสมมติฐานเดิม นักคณิตศาสตร์ประกันภัยอาจจะให้น้ำหนักกับสมมติฐานเดิมมากขึ้น

แต่ในกรณีที่เปลี่ยนแปลงไปค่อนข้างมาก นักคณิตศาสตร์ประกันภัย จะต้องประเมินก่อนว่าสถิติที่เปลี่ยนไปนี้ เป็นเหตุการณ์ที่จะเกิดขึ้นเพียงครั้งเดียว (One-off) หรือ เป็นเหตุการณ์ที่จะขึ้นต่อไปเรื่อย ๆ ในอนาคต (Recurring) เพื่อตัดสินใจว่าสมควรเปลี่ยนแปลงสมมติฐานหรือไม่

ข้อมูลสถิติของบริษัทในอดีต ซึ่งนักคณิตศาสตร์ประกันภัยจะให้น้ำหนักกับสถิติย้อนหลังของบริษัทมากน้อยขนาดไหนนั้น ขึ้นอยู่กับจำนวนหรือความน่าเชื่อถือของข้อมูลพนักงาน และจำนวนปีที่มีสถิติย้อนหลัง หากมีสถิติหลายปี หรือมีพนักงานจำนวนมาก ก็จะให้น้ำหนักกับสถิติของบริษัทเยอะขึ้น หรือบริษัทมีจำนวนพนักงานแค่หลักร้อยคน ก็อาจจะไม่ให้น้ำหนักกับสถิติตัวนี้เลยก็ได้ เพราะความน่าเชื่อถือนั้นยังน้อยอยู่

เหตุการณ์เปลี่ยนแปลงในองค์กร เช่น เปลี่ยนผู้บริหาร เปลี่ยนวัฒนธรรมองค์กร เปลี่ยนสถานที่ทำงาน จดทะเบียนเข้าตลาดหลักทรัพย์ เป็นต้น

ปัจจัยเชิงเศรษฐศาสตร์มหัพภาค

GDP ของประเทศไทย ซึ่งจะมีผลกับการกำหนดสมมติฐานอัตราการขึ้นเงินเดือน ยกตัวอย่างเช่น GDP ของประเทศไทยในอนาคตจากการคาดการณ์อาจจะอยู่ที่ 4% และสมมติว่า สถิติอัตราการขึ้นเงินเดือนย้อนหลังของบริษัท 5 ปี ซึ่งมีพนักงานประมาณ 5,000 คนต่อปี อยู่ที่ประมาณ 7%

แม้ว่าสถิติจะมีความน่าเชื่อถือในระดับหนึ่งเนื่องจากมีสถิติหลายปีและจำนวนข้อมูลเยอะ แต่ในความเป็นจริงนั้นก็ค่อนข้างเป็นไปได้ยากที่บริษัทจะขึ้นเงินเดือนสูงเกือบ 2 เท่าของ GDP ของประเทศติดต่อกันในอนาคตข้างหน้า 30 – 40 ปี

อัตราเงินเฟ้อ ก็เป็นอีกปัจจัยหนึ่งในการพิจารณาตั้งสมมติฐานอัตราการขึ้นเงินเดือน เช่น หากอัตราเงินเฟ้อในระยะยาวของประเทศไทยอยู่ที่ 2.5% แต่จากการคำนวณสถิติของบริษัทซึ่งมีความน่าเชื่อถือพอสมควรพบว่าที่ผ่านมาบริษัทขึ้นเงินเดือนให้พนักงานปีล่ะ 1-2% นักคณิตศาสตร์ประกันภัยก็ไม่สามารถตั้งสมมติฐานอัตราการขึ้นเงินเดือนให้ต่ำกว่าอัตราเงินเฟ้อของประเทศไทยได้ไปตลอด 30 – 40 ปีได้เช่นกัน

ข้อมูลในตลาดการเงิน ณ วันที่ประเมิน เช่น อัตราคิดลด ซึ่งตามมาตรฐานการบัญชีไทย TAS19 จะต้องอ้างอิงจากพันธบัตรรัฐบาลชนิดที่ไม่จ่ายคูปอง (Zero Coupon Bond) จากสมาคมตลาดตราสารหนี้ไทย (ThaiBMA)

Time horizon ช่วงระยะเวลาที่ประมาณการอนาคต เนื่องจากการตั้งสมมติฐานทางคณิตศาสตร์ประกันภัย อย่างที่ได้กล่าวไปแล้วว่าจะต้องใส่ forward looking view ดังนั้นระยะเวลาในประมาณการไปข้างหน้า 20 ปี หรือ 40 ปี จะมีแนวทางการมอง Forward looking แตกต่างกัน

7. ภาพรวมของประชากรศาสตร์ที่เกี่ยวข้อง

ข้อมูลจากสมาคมการจัดการงานบุคคลแห่งประเทศไทย (PMAT) เพื่อจะได้ทราบภาพรวมของอัตราการหมุนเวียนพนักงานว่าสถิติของประเทศไทยเป็นเท่าไร

ตารางมรณะจากสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (OIC)

จะเห็นได้ว่า การกำหนดสมมติฐานสำหรับการคำนวณผลประโยชน์พนักงานตามมาตรฐาน TAS19 นั้นค่อนข้างซับซ้อนและต้องการความเชี่ยวชาญอย่างมาก หากองค์กรของคุณยังไม่มีผู้เชี่ยวชาญ สามารถติดต่อ ABS รับคำนวณผลประโยชน์พนักงาน พร้อมกับการตั้งสมมติฐานที่เหมาะสมจากนักคณิตศาสตร์ประกันภัยที่มีประสบการณ์ในการมอง Forward-looking View มากกว่า 25 ปี และคำนวณผลประโยชน์พนักงานตามมาตรฐานบัญชี TAS19 ให้บริษัทต่าง ๆ ทั้งในประเทศและต่างประเทศ มาแล้วกว่า 2,000 บริษัท

เขียนและเรียบเรียงโดย อาจารย์ทอมมี่ (พิเชฐ เจียรมณีทวีสิน)

FSA, FIA, FRM, FSAT, MBA, MScFE (Hons), B.Eng (Hons)

อดีตนายกสมาคมนักคณิตศาสตร์ประกันภัยแห่งประเทศไทย และอาจารย์บรรยายด้านการคำนวณผลประโยชน์พนักงานด้วยหลักคณิตศาสตร์ประกันภัย ตามมาตรฐานบัญชี ฉบับที่ 19 TAS19 IAS19

ขอสงวนสิทธิ์ของเนื้อหาในบทความ ไม่ให้นำไปใช้แสวงหาผลประโยชน์ใด ๆ ในเชิงพาณิชย์ นอกจากจะได้รับอนุญาตจากทางบริษัท ABS เท่านั้น

ความคิดเห็น